Ngày 17/12/2021, Công ty Cổ phần Báo cáo Đánh giá Việt Nam (Vietnam Report) chính thức công bố Top 10 Công ty uy tín ngành Logistics năm 2021.

Top 10 Công ty uy tín ngành Logistics năm 2021 được xây dựng dựa trên các nguyên tắc khoa học và khách quan. Các công ty được đánh giá, xếp hạng dựa trên 3 tiêu chí chính: (1) Năng lực tài chính thể hiện trên báo cáo tài chính năm gần nhất; (2) Uy tín truyền thông được đánh giá bằng phương pháp Media Coding – mã hóa các bài viết về công ty trên các kênh truyền thông có ảnh hưởng; (3) Khảo sát đối tượng nghiên cứu và các bên liên quan được thực hiện trong tháng 11/2021.

Danh sách 1: Top 10 Công ty uy tín ngành Logistics năm 2021 – nhóm ngành Giao nhận vận tải quốc tế, Kho bãi, Dịch vụ logistics bên thứ 3, thứ 4

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2021, tháng 12/2021

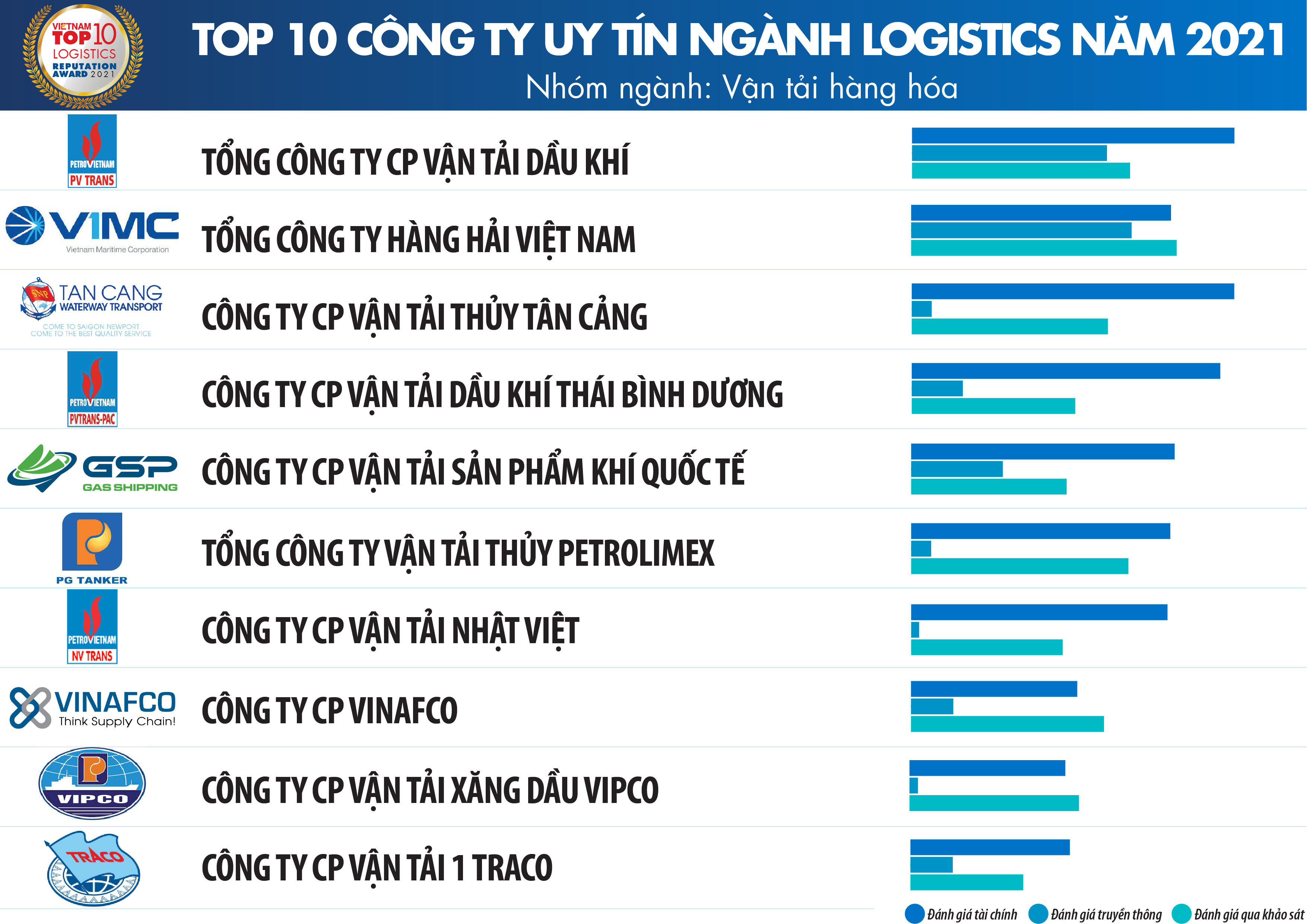

Danh sách 2: Top 10 Công ty uy tín ngành Logistics năm 2021 – nhóm ngành Vận tải hàng hóa

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2021, tháng 12/2021

Danh sách 3: Top 5 Công ty uy tín ngành Logistics năm 2021 – nhóm ngành Khai thác cảng

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2021, tháng 12/2021

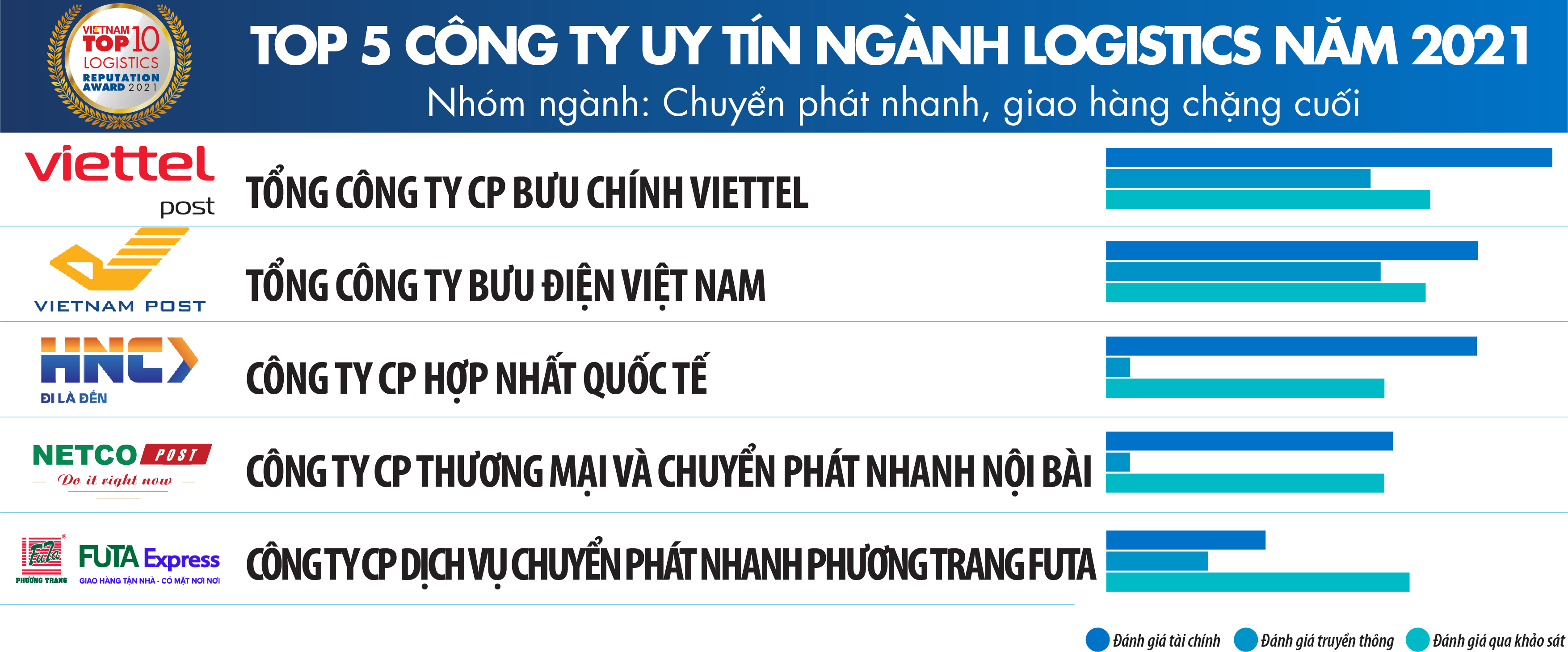

Danh sách 4: Top 5 Công ty uy tín ngành Logistics năm 2021 – nhóm ngành Chuyển phát nhanh, giao hàng chặng cuối

Nguồn: Vietnam Report, Top 10 Công ty uy tín ngành Logistics năm 2021, tháng 12/2021

Nền kinh tế Việt Nam vừa trải qua giai đoạn đầy khó khăn và thử thách do các đợt bùng phát COVID-19 bằng sự chung tay, đồng lòng và quyết tâm cao độ của toàn thể bộ máy Chính trị – Kinh tế – Xã hội. Xuyên suốt chặng đường chống dịch vừa qua, cũng như chặng đường phục hồi kinh tế sắp tới, không thể không kể tới vai trò trọng yếu của ngành logistics – huyết mạch của nền kinh tế. Các doanh nghiệp trong ngành đã nỗ lực không ngừng giúp dòng lưu chuyển hàng hóa được thông suốt, giảm thiểu tác động của đứt gãy chuỗi cung ứng toàn cầu, nâng tầm năng lực cạnh tranh quốc gia và doanh nghiệp Việt trên đấu trường khu vực và quốc tế. Báo cáo Chỉ số Logistics thị trường mới nổi năm 2021 của Agility cho thấy, Việt Nam đã tăng 3 bậc xếp hạng so với năm 2020, đứng ở vị trí thứ 8 trong top 10 quốc gia đứng đầu. Nằm trong chuỗi nghiên cứu về các ngành kinh tế trọng điểm, Vietnam Report đã tiến hành một số khảo sát nhằm đưa ra những đánh giá tổng quan về toàn cảnh thị trường logistics Việt Nam giai đoạn vừa qua cùng những phân tích toàn diện chiến lược được các doanh nghiệp logistics áp dụng; cũng như xu hướng, động lực, thách thức ảnh hưởng đến thị trường trong thời gian tới.

Bức tranh kinh tế ngành logistics năm 2021

Trong gần 2 năm vừa qua, đại dịch COVID-19 và những hệ lụy đi kèm đã tác động nghiêm trọng đến kinh tế toàn cầu, đẩy nhiều quốc gia đi vào suy thoái. Tuy nhiên, sự suy giảm kinh tế trong thời kỳ đại dịch không ảnh hưởng quá tiêu cực đến ngành logistics toàn cầu do mức tiêu thụ hàng hóa (trong đó các hàng hóa thiết yếu) – đi kèm với đó là các dịch vụ logistics – vẫn gia tăng. Theo số liệu mới nhất vừa được Hội nghị Liên Hợp Quốc về Thương mại và Phát triển (UNCTAD) công bố, kim ngạch thương mại toàn cầu đạt quy mô kỷ lục 5.600 tỷ USD trong quý III/2021. Con số này càng trở nên ý nghĩa nếu đặt trong bối cảnh quý III chính là thời điểm căng thẳng nhất của chuỗi cung ứng toàn cầu khi các tuyến đường vận tải biển trở nên quá tải, các cảng biển lớn tắc nghẽn, nhiều nền kinh tế như Mỹ và Anh xảy ra tình trạng thiếu hụt nghiêm trọng tài xế vận tải. Tính chung cả năm 2021, thương mại toàn cầu bao gồm thương mại hàng hóa và dịch vụ tăng 23% so với năm 2020 và 11% so với năm 2019 – thời điểm trước khi đại dịch COVID-19 bùng phát. Đối với ngành logistics Việt Nam, khi tình hình dịch bệnh bớt căng thẳng ở nhiều nền kinh tế lớn, nhu cầu giao thương tăng mạnh, nước ta với lợi thế từ nhiều hiệp định thương mại tự do (FTA), vẫn duy trì được hoạt động xuất nhập khẩu tương đối ổn định. Theo số liệu từ Cục Hàng hải, trong 11 tháng đầu năm 2021, tổng khối lượng hàng hóa thông qua cảng biển Việt Nam ước đạt 647 triệu tấn, tăng 2% so với cùng kỳ năm 2020. Đáng chú ý, mặc dù một số cảng biển lớn khu vực phía Nam chịu tác động mạnh của dịch bệnh nhưng tổng khối lượng hàng container qua cảng biển cả nước vẫn duy trì mức tăng trưởng rất tích cực, ước đạt hơn 22 triệu TEU, tăng 8% so với cùng kỳ năm trước. Kết quả khảo sát doanh nghiệp ngành logistics do Vietnam Report thực hiện trong tháng 11/2021 cũng cho thấy, 80% số doanh nghiệp đạt được tăng trưởng doanh thu và lợi nhuận trong năm nay so với năm 2020, thậm chí 83% số doanh nghiệp còn ghi nhận tăng trưởng so với năm 2019 – thời điểm trước đại dịch.

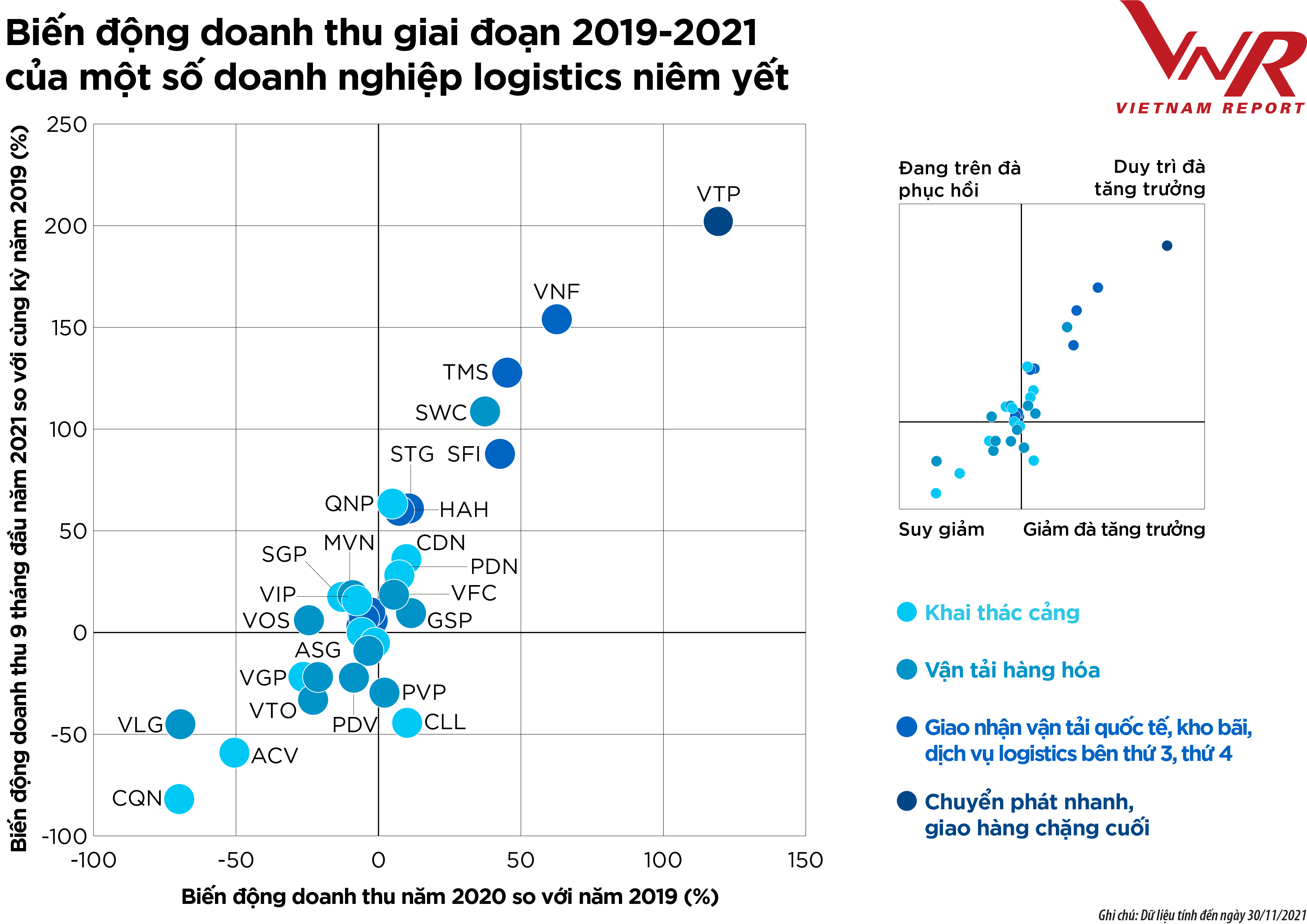

Khi phân tích sâu hơn, Vietnam Report nhận thấy bức tranh kinh tế ngành logistics năm vừa qua có sự phân hóa nhất định. Đầu tiên là sự phân hóa theo quy mô. Việt Nam hiện có khoảng 4.000 – 4.500 doanh nghiệp cung cấp logistics trực tiếp và có đến hơn 30.000 công ty liên quan. Các đợt bùng phát dịch liên tiếp đã bào mòn sức chống chịu của đại bộ phận doanh nghiệp logistics. Tác động chủ yếu nằm ở nhóm doanh nghiệp vừa và nhỏ – bộ phận chiếm hơn hơn 90% số doanh nghiệp toàn ngành. Trong khi đó, tác động tiêu cực đối với những doanh nghiệp lớn được hạn chế bớt nhờ vị thế thị trường và nền tảng vốn vững chắc. Không những vậy, sự rút lui của một bộ phận doanh nghiệp vừa và nhỏ còn tạo cơ hội cho nhóm doanh nghiệp lớn gia tăng thị phần. Theo đó, đại dịch góp phần đẩy nhanh quá trình phân cực giữa những doanh nghiệp dẫn đầu với nhóm còn lại trong ngành. Tiếp theo là sự phân hóa theo nhóm ngành hoạt động. Theo báo cáo tài chính của 34 doanh nghiệp logistics niêm yết trên sàn chứng khoán, kết thúc quý III/2021, nhóm hỗ trợ vận tải (giao nhận, kho bãi, dịch vụ logistics bên thứ 3, thứ 4; chuyển phát nhanh, giao hàng chặng cuối…) ghi nhận kết quả tích cực hơn hẳn nhóm vận tải hàng hóa và khai thác cảng (Hình 1).

Hình 1: Biến động doanh thu giai đoạn 2019-2021 của một số doanh nghiệp logistics niêm yết

Nguồn: Vietnam Report, Thống kê từ dữ liệu xếp hạng Top 10 Công ty uy tín ngành logistics năm 2021, tháng 11/2021

Các cuộc khảo sát của Vietnam Report gần đây cho thấy, ngành logistics Việt Nam hiện nay đang phải đối mặt với hai lực cản lớn. Lực cản đầu tiên là những vấn đề cố hữu của ngành tồn tại từ trước khi đại dịch xuất hiện, bao gồm: (1) Chi phí logistics còn cao so với các nước trong khu vực; (2) Hạ tầng giao thông chậm phát triển, chưa tương xứng với lợi thế địa lý; (3) Hệ thống pháp lý chưa đồng bộ và nhất quán; (4) Mức độ ứng dụng công nghệ còn thấp; và (5) Nguồn nhân lực còn thiếu và yếu. Lực cản thứ hai, và cũng nghiêm trọng hơn, chính là những khó khăn liên quan đến đứt gãy chuỗi cung ứng toàn cầu dưới tác động của đại dịch, thể hiện ở (1) Mất cân đối cung – cầu; (2) Thiếu lao động; và (3) Điều kiện hoạt động.

Trong đó, đáng chú ý nhất là tình trạng mất cân đối cung – cầu giữa khu vực sản xuất hàng hóa (Trung Quốc và châu Á) với khu vực tiêu thụ (Mỹ và các nước châu Âu). Tình trạng này xảy ra do nhu cầu tiêu thụ hàng hóa quá lớn từ các thị trường hàng đầu, vượt quá năng lực của chuỗi cung ứng hiện nay. Về phía cầu, nhiều quốc gia như Mỹ và châu Âu đã tung ra các gói kích thích kinh tế trị giá hàng nghìn tỷ USD, qua đó thổi bùng lên nhu cầu mua sắm hàng hóa và thương mại quốc tế. Về phía cung, hàng hóa gặp khó khăn trong quá trình tiêu thụ. Đầu mối tiếp nhận và xử lý hàng hóa khi vào thị trường tiêu thụ là cảng, tuy nhiên, tại Mỹ và các nước châu Âu, năng lực hoạt động cảng và sau cảng bị thu hẹp do ảnh hưởng của các biện pháp giãn cách xã hội, từ đó dẫn tới tình trạng ùn tắc hàng hóa tại các cảng biển lớn. Khoảng 2/3 số doanh nghiệp tham gia khảo sát của Vietnam Report cho biết họ đã gặp không ít khó khăn do hàng hóa bị lưu kho, lưu cảng, chờ thông quan nhiều ngày do kiểm soát biên giới, hạn chế thương mại tới các nước có vùng dịch. Khảo sát cũng chỉ ra rằng, do phía cung cũng chịu tác động từ đứt gãy chuỗi cung ứng nguyên vật liệu sản xuất, dẫn đến thiếu hụt hàng hóa nên lượng đơn hàng của trên 53% số doanh nghiệp đã giảm sút đáng kể.

Mất cân đối cung – cầu cũng kéo theo tình trạng thiếu hụt container. Số lượng container toàn cầu được tính toán và cung cấp trên số liệu tăng trưởng kinh tế và vòng quay container theo dữ liệu lịch sử (trước khi đại dịch diễn ra). Trong khi đó, lượng cầu vận chuyển hàng hóa tăng thêm do các gói kích thích tiêu dùng của Chính phủ gần đây đã tạo nên áp lực đối với hoạt động vận tải hàng hóa đường biển bằng container khi ngành này chịu ít hơn các thiết chế cấm túc như trong ngành vận chuyển hành khách. Áp lực này đủ lớn để gây ra những tình trạng chậm trễ hải trình, thay đổi lịch trình theo hướng kéo dài thời gian quay vòng của các tàu container dẫn đến thiếu hụt, bất cân bằng trầm trọng lượng cung thiết bị container cũng như tải trọng trên thế giới.

Thiếu lao động cũng là một trong những thách thức hàng đầu của gần 54% số doanh nghiệp logistics hiện nay, theo khảo sát của Vietnam Report. Đại dịch COVID-19, nhất là đợt bùng phát lần thứ tư với những giai đoạn giãn cách xã hội và phong tỏa nghiêm ngặt đã khiến cho tình trạng thiếu lao động trở nên nghiêm trọng hơn. Số liệu cho thấy, thời gian qua đã có khoảng 1,3 triệu lao động từ TP. Hồ Chí Minh và các tỉnh trọng điểm phía nam trở về các địa phương. Nhiều lao động sau khi về quê không còn muốn trở lên thành phố làm việc, cho dù các nhà máy đã cố tìm cách “giữ chân” bằng mức lương và phúc lợi xã hội tốt hơn. Khảo sát của Vietnam Report cho thấy, quy mô nhân sự của gần 40% số doanh nghiệp trong ngành hiện đã giảm so với năm 2019 – thời điểm trước đại dịch. Trong khi đó, những tháng cuối năm 2021 và đầu năm 2022 là giai đoạn mà nhu cầu hàng hóa tăng cao, cần sử dụng nhiều lao động để phục hồi sản xuất, đặc biệt ở các tỉnh vùng kinh tế trọng điểm phía nam. Điều này đặt ra thách thức không nhỏ cho các doanh nghiệp trong ngành.

Bên cạnh đó, sự lúng túng trong công tác quản lý, không nhất quán trong việc ban hành và thực thi các văn bản, chính sách liên quan đến phòng chống dịch bệnh giữa các địa phương thời gian qua cũng gây ra những cản trở nhất định đối với điều kiện hoạt động của các doanh nghiệp logistics. Chẳng hạn, các quy định về thời hạn giấy xét nghiệm, tiêm vắc-xin, cơ chế phân luồng… Theo ước tính của Hiệp hội Doanh nghiệp dịch vụ logistics Việt Nam (VLA), tình trạng trên đã gây thiệt hại cho các doanh nghiệp vận tải ít nhất 100 tỷ đồng/ngày. Ngoài ra, các chi phí liên quan đến xét nghiệm, hoạt động “ba tại chỗ” cũng tạo áp lực về tài chính, bào mòn lợi nhuận của doanh nghiệp.

Triển vọng ngành logistics năm 2022

Báo cáo của Technavio công bố tháng 3/2021 dự báo thị trường logistics sẽ tăng trưởng với tốc độ 1,5%/năm trong giai đoạn 2021 – 2025. Tuy nhiên, với diễn biến phức tạp của đại dịch COVID-19 gần đây cùng sự xuất hiện của các biến chủng virus mới có tốc độ lây lan nhanh hơn, khó lường hơn như Delta và Omicron, theo đánh giá của UNCTAD, năm 2022 vẫn sẽ là một năm bất định đối với thương mại toàn cầu, theo đó, triển vọng ngành logistics toàn cầu trong năm tới vẫn còn là một ẩn số. Dẫu vậy, logistics vẫn là lĩnh vực đang thu hút đầu tư mạnh tại Việt Nam và dự báo sẽ tăng trưởng vượt trội nhờ các ngành công nghiệp phụ trợ, chế tạo ôtô, linh kiện điện tử và chính sách đầu tư của Nhà nước vào các vùng kinh tế trọng điểm. Đòn bẩy thúc đẩy logistics còn đến từ Hiệp định Thương mại tự do Việt Nam – Liên minh châu Âu (EVFTA). Sau những ảnh hưởng do COVID-19, tín hiệu thị trường vào những tháng cuối năm cho thấy bức tranh tươi sáng của ngành logistics Việt Nam trong tương lai gần.

Điểm sáng nổi bật nhất của ngành chính là hoạt động chuyển phát nhanh, giao hàng chặng cuối (last mile delivery). Đây là hoạt động vận tải hàng hóa từ trung tâm phân phối/ kho lưu trữ hàng hóa đến người tiêu dùng cuối cùng. Chiếm đến 28% tổng chi phí vận chuyển hàng hoá, sự chuyển dịch của dòng hàng ở khâu cuối cùng này đang dần đóng vai trò quyết định trong trải nghiệm khách hàng đối với dịch vụ của doanh nghiệp, đặc biệt đối với các nhà bán lẻ trong thời đại của thương mại điện tử (e-commerce) và tiếp thị đa kênh (omni-channel). Theo báo cáo của Ngân hàng thế giới (World Bank), thị trường logistics dành cho thương mại điện tử Việt Nam hiện có quy mô lên đến 560 triệu USD. Đáng chú ý, các công ty thương mại điện tử lớn hiện nay đang dần xây dựng hệ sinh thái của mình, trong đó e-logistics là một trụ cột quan trọng. Thị trường đang trở nên năng động hơn, môi trường cạnh tranh cũng gay gắt hơn. Các startup với sự hỗ trợ từ các khoản vốn đầu tư mạo hiểm, đang cố gắng xâm nhập vào thị trường logistics với các nền tảng (platform) công nghệ cao, không đòi hỏi tài sản, được thiết kế để khai thác triệt để năng lực sẵn có trên thị trường. Còn các doanh nghiệp truyền thống đang tiếp tục củng cố sức mạnh thông qua việc mở rộng chuỗi cung ứng và nỗ lực đầu tư cho chuyển đổi số, từ đó góp phần “thay da đổi thịt” ngành logistics Việt Nam.

Động lực tăng trưởng ngành logistics còn đến từ quá trình chuyển đổi số. Đây là quá trình thay đổi mô hình truyền thống sang mô hình số hoá bằng việc áp dụng các công nghệ như điện toán đám mây (Cloud Computing) và dữ liệu lớn (Big Data). Xu hướng chuyển đổi số đã hình thành từ lâu, nhưng trong bối cảnh COVID-19, dưới những thay đổi mang tính bắt buộc như giãn cách xã hội hay làm việc tại nhà, nhiều doanh nghiệp đang buộc phải tìm đến các giải pháp chuyển đổi số để duy trì hoạt động của mình. Khảo sát của Vietnam Report cho thấy, 100% số doanh nghiệp logistics đã gia tăng đầu tư cho chuyển đổi số trong một năm trở lại đây, trong đó, 86% số doanh nghiệp kỳ vọng việc ứng dụng công nghệ, số hóa và chuyển đổi số sẽ mang lại lợi ích đáng kể về năng suất, hiệu quả hoạt động kinh doanh trong tương lai; 36% số doanh nghiệp tin rằng việc đưa công nghệ vào hành trình logistics sẽ nâng cao trải nghiệm của khách hàng toàn cầu. Khoảng 68% số doanh nghiệp logistics đã triển khai ứng dụng tiến bộ công nghệ của cách mạng công nghiệp 4.0 vào hoạt động kinh doanh như Internet vạn vật kết nối – IoT (86%), điện toán đám mây – Cloud Computing (82%), trí tuệ nhân tạo – AI (45%), dữ liệu lớn – Big Data và khối chuỗi – Blockchain (42%) …

Lợi ích của chuyển đổi số đối với ngành logistics còn thể hiện ở việc cải thiện khả năng dự báo của chuỗi cung ứng trong môi trường hậu COVID-19. Tính chất bất ngờ không thể đoán trước của đại dịch cho thấy chuỗi cung ứng không được trang bị đầy đủ để đối phó với những gián đoạn đối với các quy trình thông thường. Để trở nên linh hoạt hơn, ngành logistics phải sử dụng phương pháp tiếp cận dựa trên dữ liệu. Dữ liệu luân chuyển tự do trong một hệ sinh thái chuỗi cung ứng được chia sẻ cho phép hiển thị đầy đủ và minh bạch về quá trình di chuyển của hàng hóa. Điều này có nghĩa là một sự thay đổi bất ngờ – chẳng hạn như một cơn bão lớn xảy ra sớm hơn dự đoán – sẽ không còn là thảm họa đối với hành trình giao hàng, mà là cơ hội để định tuyến lại luồng hàng hóa trên khắp thế giới và vẫn đến đúng giờ.

Dễ thấy, xu hướng của ngành logistics phụ thuộc khá nhiều vào tiến bộ công nghệ. Dưới đây là những công nghệ được đánh giá tác động nhiều nhất đến ngành logistics Việt Nam, theo khảo sát của Vietnam Report.

Hình 2: Những công nghệ làm thay đổi ngành logistics

Nguồn: Vietnam Report, Tổng hợp Khảo sát doanh nghiệp logistics năm 2020-2021, tháng 10/2020 và tháng 11/2021

- Internet vạn vật kết nối (Internet of Things – IoT): IoT trong logistics giúp tăng cường khả năng hiển thị trong từng bước của chuỗi cung ứng và cải thiện hiệu quả quản lý hàng tồn kho. Tích hợp công nghệ IoT vào các ngành công nghiệp logistics và chuỗi cung ứng giúp cải thiện mức độ hiệu quả và minh bạch, cho phép hiển thị hàng hóa theo thời gian thực, giám sát tình trạng và quản lý đội xe. Đây cũng là công nghệ được các doanh nghiệp logistics Việt Nam ứng dụng nhiều nhất, bao gồm: kết nối phương tiện vận tải thông qua hệ thống định vị toàn cầu (GPS), nhà kho thông minh (smart warehouses), hệ thống cảng kết nối (connected ports), hệ thống container kết nối (connected containers) …

- Trí tuệ nhận tạo (Artificial Intelligence – AI): Các thuật toán AI kết hợp với máy học hỗ trợ doanh nghiệp chủ động trong việc đối phó với những biến động của nhu cầu. Ví dụ, các giải pháp dự báo dựa trên AI như hệ thống dự báo thông minh (Intelligent forecast) cho phép các nhà quản lý lập kế hoạch các quy trình chuỗi cung ứng và tìm cách giảm chi phí hoạt động. Xe tự hành và thiết bị bay không người lái đang ảnh hưởng đến sự chuyển dịch tích cực sang tự động hóa dịch vụ giao hàng. Ngoài ra, công nghệ tự động hóa nhận thức dựa trên AI mang đến trí thông minh để tự động hóa các tác vụ quản trị và tăng tốc các hoạt động sử dụng nhiều thông tin.

- Điện toán đám mây (Cloud Computing): Theo khảo sát của Vietnam Report, hiện có 59% số doanh nghiệp đang ứng dụng các giải pháp phần mềm dưới dạng dịch vụ (Software as a Service – SaaS). Các giải pháp SaaS dựa trên đám mây giúp doanh nghiệp logistics giảm thiểu rủi ro và chi phí duy trì cơ sở hạ tầng công nghệ thông tin. Các giải pháp logistics dựa trên đám mây cũng giải quyết các trở ngại về giao tiếp và cho phép các doanh nghiệp cộng tác và chia sẻ dữ liệu một cách an toàn. Ngoài ra, tích hợp đám mây cho phép thu thập dữ liệu từ các hệ thống quản lý để phân tích các quy trình logistics tổng thể. Cuối cùng, dịch vụ logistics tích hợp đám mây cung cấp khả năng tiếp cận toàn cầu và không bị giới hạn trong bất kỳ không gian vật lý nào.

- Khối chuỗi (Blockchain): Blockchain mang lại sự minh bạch của các giao dịch cho toàn bộ quy trình logistics. Hơn nữa, các hợp đồng thông minh dựa trên công nghệ blockchain cho phép phê duyệt và thông quan nhanh hơn bằng cách giảm thời gian xử lý tại các điểm kiểm tra.

- Người máy (Robotics): Tích hợp robot vào logistics làm tăng tốc độ và độ chính xác của các quy trình chuỗi cung ứng đồng thời giảm lỗi do con người. Các robot vật lý, chẳng hạn như robot cộng tác (co-bot) và robot tự hành thông minh (AMR), được sử dụng để lấy và vận chuyển hàng hóa trong nhà kho và cơ sở lưu trữ. Các robot phần mềm thực hiện các công việc lặp đi lặp lại và giải phóng thời gian cho con người.

- Tự động hóa kho hàng (Warehouse Automation): Tự động hóa kho hàng giúp tăng hiệu quả, tốc độ và năng suất bằng cách giảm sự can thiệp của con người. Các công nghệ lấy và đặt (pick and place technologies) như phương tiện dẫn đường tự động (AGV), chọn bằng robot, lưu trữ và truy xuất tự động (ASRS), và chọn tận nơi giúp giảm tỷ lệ lỗi và tăng năng suất kho hàng. Các nhà kho đòi hỏi sự kết hợp của các công nghệ tự động hóa hiệu quả để kiểm soát chi phí vận hành.

- Dữ liệu lớn & Phân tích dữ liệu (Big Data & Data Analytics): Phân tích dữ liệu cung cấp thông tin chi tiết hữu ích để cải thiện năng suất kho, quản lý hiệu suất và sử dụng tối ưu các nguồn tài nguyên logistics. Dữ liệu thu được từ vị trí giám sát và thời tiết cùng với lịch trình của đội xe giúp tối ưu hóa các tuyến đường và lập kế hoạch giao hàng. Việc phân tích dữ liệu thị trường hỗ trợ tối ưu hóa hơn nữa việc định giá nhà cung cấp, mức tồn kho và tạo báo cáo quản lý rủi ro. Hơn nữa, phân tích nâng cao cung cấp thông tin chi tiết giúp xác định các điểm bất thường và đưa ra các giải pháp bảo trì dự đoán.

Tuy nhiên, việc thay đổi mô hình kinh doanh hay cách thức vận hành không hề đơn giản. Trên 55% số doanh nghiệp tham gia khảo sát của Vietnam Report thừa nhận mức độ ứng dụng tự động hóa trong doanh nghiệp của mình còn hạn chế, chỉ ở mức trung bình và thấp hơn so với mặt bằng chung của ngành logistics. Gần ¾ số doanh nghiệp cho biết rào cản lớn nhất khi thực hiện chuyển đổi số chính là chi phí. Thực tế, ngân sách dành cho chuyển đổi số của phần lớn doanh nghiệp logistics chỉ dao động từ 1-5% tổng doanh thu. Dẫu vậy, cùng với nỗ lực chung của Chính phủ về xây dựng và phát triển kinh tế số, tốc độ chuyển đổi số trong ngành logistics hai năm trở lại đây đã và đang tăng nhanh hơn rất nhiều. Trả lời phỏng vấn của Vietnam Report, lãnh đạo một doanh nghiệp lớn trong ngành cho biết, nhân tố thúc đẩy quá trình này chính là sự thay đổi trong tư duy có tính cộng hưởng giữa các bên liên quan trong hoạt động logistics: từ người tiêu dùng đến người cung cấp dịch vụ, từ người cung cấp công cụ đến người sử dụng công cụ và cả cơ quan quản lý…

Cũng cần lưu ý rằng, trong thời gian tới, tình trạng đứt gãy chuỗi cung ứng chắc chắn tiếp tục xảy ra. Nguyên nhân đến từ việc các vấn đề trước mắt như tắc nghẽn tại các cảng ở Mỹ và châu Âu, thiếu hụt container, thiếu nguồn hàng hiện vẫn chưa được cải thiện. Thêm vào đó, các đợt bùng phát dịch bệnh, sự xuất hiện của biến chủng Omicron, đặc biệt việc theo đuổi chính sách Zero-COVID của Trung Quốc – mắt xích quan trọng nhất của chuỗi cung ứng toàn cầu sẽ ảnh hưởng trực tiếp đến quá trình sản xuất và vận chuyển, làm trầm trọng thêm tình trạng đứt gãy chuỗi cung ứng.

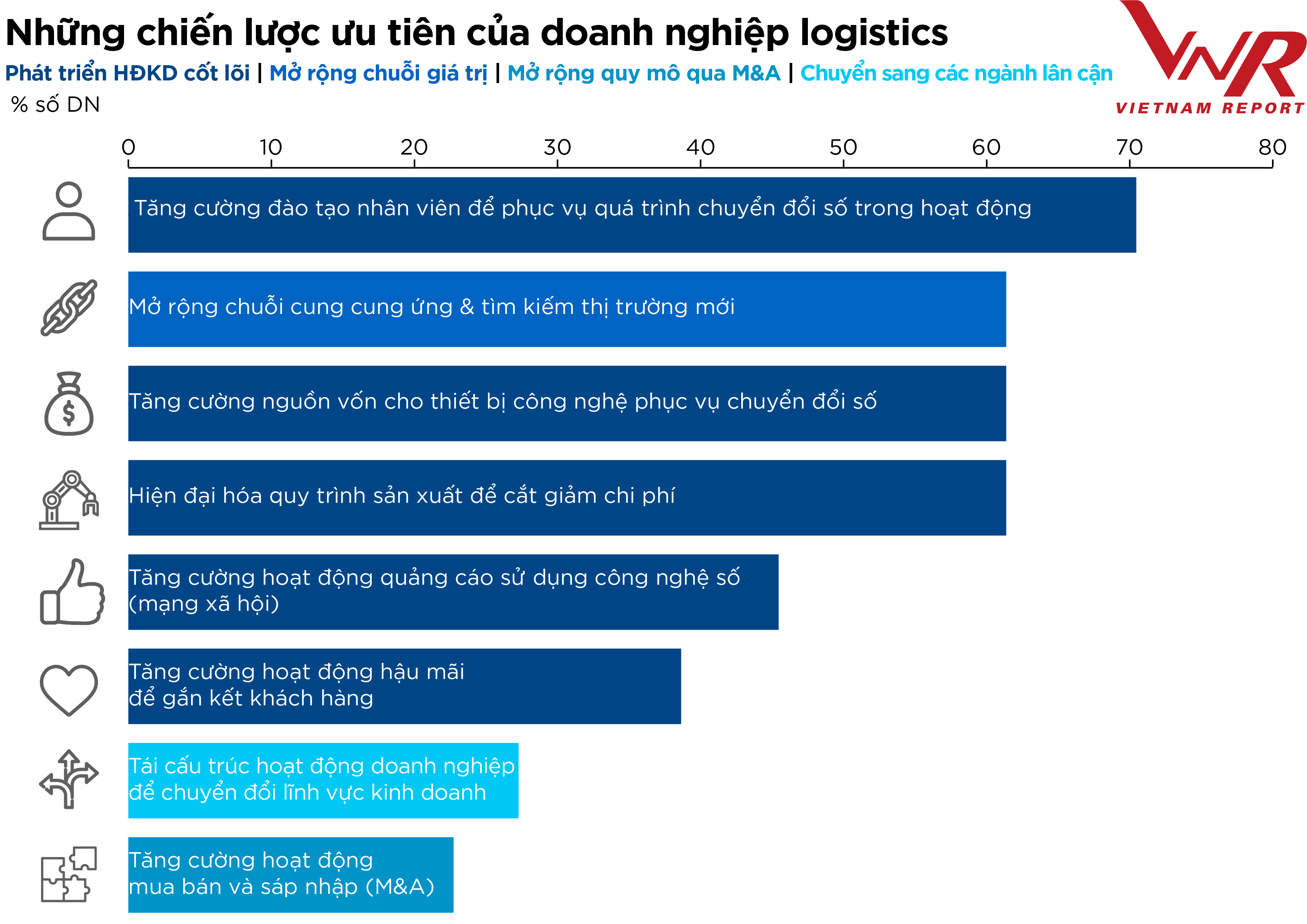

Đứng trước hàng loạt thách thức từ đứt gãy chuỗi cung ứng, doanh nghiệp logistics vẫn luôn kiên cường, vững vàng vượt lên khó khăn để định vị cho sự phát triển trong tương lai, đồng thời vẫn đủ linh hoạt để thích ứng với các điều kiện môi trường kinh doanh thay đổi. Khảo sát của Vietnam Report đã chỉ ra những biện pháp được các doanh nghiệp trong ngành ưu tiên thực hiện trong thời gian qua và khoảng 1-2 năm sắp tới (Hình 3). Cụ thể, doanh nghiệp tập trung vào 4 nhóm giải pháp chính: (1) Phát triển hoạt động kinh doanh cốt lõi; (2) Mở rộng chuỗi giá trị; (3) Mở rộng quy mô (thông qua mua bán và sáp nhập – M&A); và (4) Chuyển sang các ngành lân cận.

Hình 3: Những chiến lược ưu tiên của doanh nghiệp logistics

Nguồn: Vietnam Report, Khảo sát doanh nghiệp logistics năm 2021, tháng 11/2021

Trong đó, gần 40% số doanh nghiệp đang tiếp tục định hướng chiến lược mà họ đã đặt ra trước khi COVID-19 xuất hiện, chính là đầu tư sâu hơn vào các lĩnh vực kinh doanh cốt lõi của họ bằng cách nâng cao năng lực hiện có, cải thiện hiệu quả hoạt động và phát triển nền tảng công nghệ. Điều này sẽ giúp các doanh nghiệp củng cố lợi thế cạnh tranh hiện có, cải thiện quy mô kinh tế hoặc mở rộng mạng lưới hoạt động. Việc phát triển các nền tảng kỹ thuật số còn cải thiện mối quan hệ với khách hàng, từ đó tạo ra sự tăng trưởng theo định hướng đổi mới. Các doanh nghiệp cũng tái cấu trúc hoạt động, tập trung vào lĩnh vực có hiệu quả nhất hoặc chuyển danh mục đầu tư sang các dịch vụ có tỷ suất lợi nhuận cao hơn và tăng trưởng cao hơn. Đáng chú ý, tỷ lệ số doanh nghiệp tăng cường hoạt động M&A tăng mạnh trong giai đoạn hậu COVID-19 so với hiện tại, từ 9% lên 36%. Điều này cho thấy sức hút từ M&A trong ngành logistics vẫn rất lớn.

Định vị thương hiệu logistics trên bản đồ thế giới

Đánh giá về định vị thương hiệu logistics trên bản đồ thế giới, ở góc độ vĩ mô, vị thế logistics quốc gia đã cải thiện khá tốt. Việt Nam đang đứng ở vị trí thứ 8 trong top 10 quôc gia đứng đầu về chỉ số logistics thị trường mới nổi, tăng ba bậc so với năm 2020. Ở góc độ vi mô, các doanh nghiệp trong ngành đã và đang phát triển thương hiệu như thế nào? Câu trả lời sẽ được phản ánh qua phân tích hình ảnh của doanh nghiệp trên truyền thông.

Kết quả phân tích truyền thông cho thấy, sự hiện diện trên truyền thông của các doanh nghiệp logistics năm vừa qua được cải thiện rất tốt. Khoảng 84,4% số doanh nghiệp được nghiên cứu có lượng thông tin đạt ngưỡng nhận thức (xem thêm box ghi chú), trong đó 60,1% có tần suất xuất hiện tối thiếu 1 lần/ 1 tháng, tăng đáng kể so với số liệu năm trước (tương ứng là 72,3% và 32,3%).

Về độ đa dạng thông tin, 31,3% số doanh nghiệp có thông tin bao phủ 10/24 số nhóm chủ đề có liên quan tới hoạt động của doanh nghiệp, gần gấp đôi số liệu năm trước (16,4%). Thông tin về doanh nghiệp tập trung chủ yếu vào 2 nhóm chủ đề: Tài chính/Kết quả kinh doanh (26,9%); và Cổ phiếu (16,6%). Cơ cấu thông tin về các chủ đề khác (trong tổng số 24 nhóm chủ đề bao phủ) không nhiều, đều chiếm tỷ lệ dưới 10%.

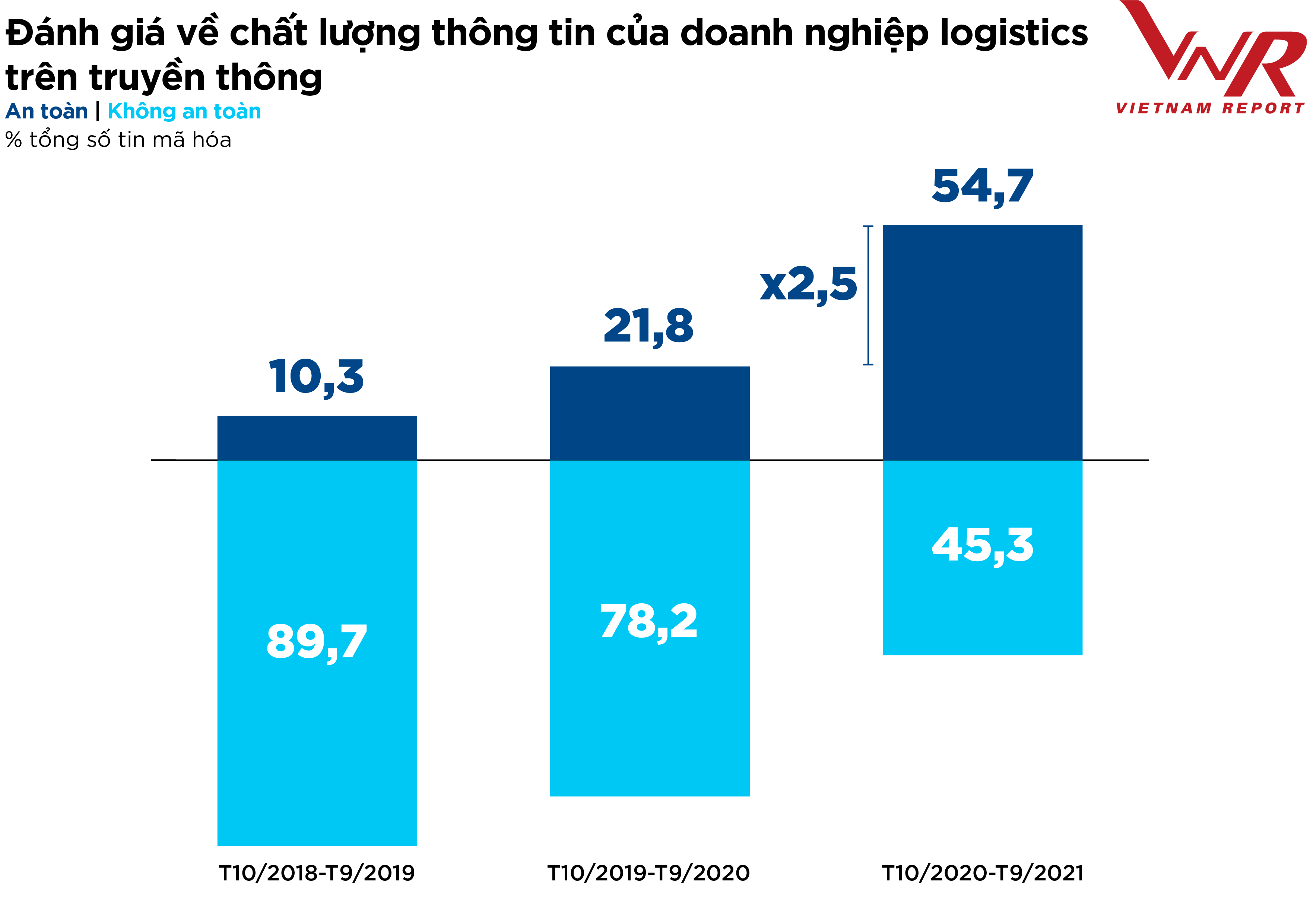

Về chất lượng thông tin, doanh nghiệp được đánh giá là “an toàn” khi đạt tỷ lệ chênh lệch thông tin tích cực và tiêu cực so với tổng lượng thông tin được mã hóa ở mức 10%, tuy nhiên ngưỡng “tốt nhất” là trên 20%. Trong ngành logistics, hiện có khoảng 54,7% số doanh nghiệp đạt mức 10% này, tăng mạnh so với cùng kỳ năm trước (21,8%).

Hình 4: Đánh giá về chất lượng thông tin của doanh nghiệp logistics trên truyền thông

Nguồn: Vietnam Report, Tổng hợp dữ liệu Media coding ngành Logistics tại Việt Nam từ từ tháng 10/2018-10/2021

Đáng chú ý, mặc dù tỷ lệ thông tin liên quan đến nhóm chủ đề Xã hội/Trách nhiệm xã hội tăng gấp ba lần so với năm trước, nhưng chỉ có 6,3% số doanh nghiệp nghiên cứu đạt ngưỡng hiệu quả đối với nhóm chủ đề này. Điều này chỉ ra rằng doanh nghiệp Việt còn khá lúng túng trong công tác truyền thông liên quan đến hoạt động xã hội.

Về nguồn thông tin, tỷ lệ thông tin có nguồn từ doanh nghiệp chỉ đạt khoảng 23,6%, giảm nhẹ so với năm trước (29,9%). Điều này cho thấy các doanh nghiệp trong ngành còn khá dè dặt với truyền thông khi để phần lớn lượng thông tin cho báo chí tự khai thác. Đây cũng là bài toán khó cho các doanh nghiệp, đặc biệt trong bối cảnh công nghệ hiện đại và thông tin đa chiều như hiện nay, đòi hỏi các doanh nghiệp phải thực sự vào cuộc và tăng cường tiếng nói của chính mình trên truyền thông.

|

Top 10 Công ty uy tín ngành Logistics là kết quả nghiên cứu độc lập của Vietnam Report được công bố từ năm 2017. Từ năm 2012, Vietnam Report đã sử dụng phương pháp Media Coding (mã hóa dữ liệu báo chí) để tính điểm uy tín của các doanh nghiệp trên truyền thông. Kể từ đó đến nay, nhiều bảng xếp hạng Top 10 thuộc các ngành trọng điểm và có tiềm năng tăng trưởng cao của Việt Nam cũng đã được định kỳ công bố thường niên như: Bất động sản, Xây dựng, Công nghệ thông tin, Ngân hàng, Bảo hiểm, Dược, Du lịch, Doanh nghiệp niêm yết. Phương pháp nghiên cứu phân tích truyền thông để đánh giá uy tín của các công ty dựa trên học thuyết Agenda Setting về sự ảnh hưởng, tác động của truyền thông đại chúng đến cộng đồng và xã hội được 2 giáo sư Maxwell McCombs và Donald L. Shaw chính thức công bố vào năm 1968, được Vietnam Report và các đối tác hiện thực hóa và áp dụng. Theo đó, Vietnam Report đã sử dụng phương pháp Branch Coding (đánh giá hình ảnh của công ty trên truyền thông) để tiến hành phân tích uy tín của các công ty logistics tại Việt Nam. Vietnam Report tiến hành mã hóa (coding) các bài báo viết về ngành logistics được đăng tải trên các đầu báo có ảnh hưởng trong thời gian từ tháng 10/2020 đến tháng 10/2021. Các bài báo được phân tích và đánh giá ở cấp độ câu chuyện (story – level) về 24 khía cạnh hoạt động cụ thể của các công ty từ sản phẩm, kết quả kinh doanh, thị trường… tới các hoạt động và uy tín của lãnh đạo công ty. Các thông tin được lựa chọn mã hóa (coding) dựa trên 2 nguyên tắc cơ bản: Tên công ty xuất hiện ngay trên tiêu đề của bài báo, hoặc tin tức về công ty được đề cập tối thiểu chiếm 5 dòng trong bài báo, đây được gọi là ngưỡng nhận thức – khi thông tin được đánh giá là có giá trị phân tích. Các thông tin được đánh giá ở các cấp độ: 0: Trung lập; 1: Tích cực; 2: Khá tích cực; 3: Không rõ ràng; 4: Khá tiêu cực; 5: Tiêu cực. Tuy nhiên, thống kê lại, nhóm nghiên cứu đưa ra 3 cấp bậc để đánh giá cuối cùng, bao gồm: Trung lập (gồm 0 và 3), tích cực (1 và 2), và tiêu cực (4 và 5). Những nhận định trong thông cáo mang tính tổng quát và tham khảo cho các doanh nghiệp, đối tác; không phải nhận định cá nhân và không phục vụ mục đích hay nhu cầu của bất cứ nhà đầu tư cụ thể nào. Do đó, các bên liên quan nên cân nhắc kỹ tính phù hợp của các thông tin trên trước khi sử dụng để đưa ra quyết định đầu tư và hoàn toàn chịu trách nhiệm trong việc sử dụng các thông tin đó. |

Nguồn: VNR500

Vietnam Report

—————————————–

Bản quyền thuộc về nguồn: Vietnam Report